A - Những điểm rất tích cực:

1) Dự thảo đã cho phép mua TPDN trong đó có mục đích bổ sung vốn lưu động khi quản lý được nguồn thu từ hoạt động kinh doanh và thu thập đầy đủ tài liệu chứng minh việc sử dụng vốn lưu động (Khoản 14 bổ sung cho Điều 4) => Điểm này nếu được áp dụng sẽ góp phần thuận lợi cho TCTD đầu tư trái phiếu của các doanh nghiệp nhằm bổ sung vốn lưu động, thay vì phải gắn với phương án phát hành cụ thể, thường chỉ được xác định được cho các chương trình, dự án đầu tư tài sản cố định.

2) TCTD được phép mua lại TPDN chưa niêm yết hoặc chưa đăng ký giao dịch trên UpCOM mà TCTD trước đó đã bán ra đến trước ngày 31/12/2023 (Sửa đổi Khoản 11, Điều 4) => Đây có lẽ là vấn đề có ý nghĩa nhất với chính các TCTD trong bối cảnh áp lực mua lại trái phiếu thời gian vừa qua khi NĐT yêu cầu tất toán trước hạn. Điều này nhằm tháo gỡ áp lực mà một số TCTD đang gặp phải do trước đó đã phân phối cho NĐT trong khi Tổ chức phát hành gặp khó khăn về dòng tiền và không thể mua lại. Điều này cũng sẽ tạo điều kiện thuận lợi cho việc giám sát chất lượng tín dụng bởi ngân hàng đối với tổ chức phát hành và thường cũng là khách hàng vay vốn của TCTD. Điều này cũng là hợp lý trong bối cảnh thị trường thứ cấp tập trung trên HNX chưa đi vào hoạt động. Điều này cũng góp phần giảm phần trái phiếu “trôi nổi” trên thị trường mà đang được sở hữu bởi NĐT cá nhân với thông tin cơ bản là "mù tịt" về tổ chức phát hành nếu DN chưa niêm yết.

3) TCTD phải sử dụng thanh toán không dùng tiền mặt để thanh toán số tiền mua TPDN cho DN hoặc bên bán TPDN (Khoản 16 được bổ sung cho Điều 4) => điều này nhằm kiểm soát giao dịch và mục đích sử dụng vốn của DN thuận tiện hơn trong quá trình giám sát tín dụng và quản trị rủi ro. Nhằm tránh tình trạng giao dich tiền mặt và do đó mục đích sử dụng vốn khó có thể đảm bảo việc xác minh và đánh giá bởi TCTD và các bên độc lập như kiểm toán mục đích sử dụng vốn.

B - Một số quy định bổ sung hoặc sửa đổi mang tính chặt chẽ hơn:

4) Dự thảo bổ sung quy định TCTD chỉ có thể mua TPDN khi hệ số Nợ/ Vốn chủ sở hữu (bao gồm cả khối lượng TPDN dự kiến phát hành) không vượt quá 5 lần dựa trên báo cáo tài chính gần nhất đã được kiểm toán (bổ sung điểm e, khoản 6, Điều 4) => Tức là các DN có mức đòn bảy cao hơn mức 5x này sẽ không thuộc đối tượng được TCTD mua trái phiếu nữa. Điều này nhằm tránh việc nhiều doanh nghiệp là công ty dự án có đòn bảy rất cao, lên đến chục và vài chục lần mặc dù đáp ứng các tiêu chí phát hành trái phiếu của NĐ153 hoặc sửa đổi với NĐ65 sẽ không được TCTD mua nữa.

Các quy định khác đối với từng TCTD theo nguyên tắc: phải có NPL < 3%, kiểm soát được mục đích sử dụng vốn, có phương án khả thi trong việc đảm bảo thanh toán gốc và lãi đúng hạn và không có nợ xấu (từ Nhóm 3 – Dưới chuẩn) trong vòng 12 tháng gần nhất trên CIC.

C - Một số điểm được kỳ vọng nhưng Dự thảo chưa đề cập:

1) TCTD vẫn không được mua TPDN nếu như phát hành có mục đích cơ cấu lại các khoản nợ của chính doanh nghiệp (khoản a, điểm 8, Điều 4).

=> Điều này sẽ hạn chế hoạt động tái cơ cấu lại nợ như tinh thần NĐ08 vừa qua. Dĩ nhiên, để thực hiện được quy định này thì Dự thảo nên quy định các điều kiện cụ thể như đảm bảo tính pháp lý dự án và phương án tái cấu trúc nợ đảm bảo phù hợp với quy định về quản lý rủi ro tín dụng nói chung và và chính sách quản trị rủi ro của mỗi TCTD.

=> Hiện Luật KD Bảo hiểm có hiệu lực 1/1/2023 cũng cấm các công bảo hiểm mua trái phiếu với mục đích tái tài trợ này. Đây vẫn là nút thắt lớn cho TPDN trong thời gian tới, vì "cầu" từ hai nhóm NĐT lớn này đã bị hạn chế.

2) Quy định vẫn cấm không cho TCTD mua TPDN với mục đích cho DN đi góp vốn, mua cổ phần, hoặc mua phần vốn góp tại doanh nghiệp khác, tức là bổ sung “mua phần vốn góp” (của khoản b, điểm 8, Điều 4). => Quy định này nhằm kiểm soát rủi ro mục đích sử dụng vốn từ phát hành trái phiếu để đầu tư hoặc mua lại các công ty con hoặc công ty khác – vốn dĩ việc đầu tư cổ phần được xem là rủi ro hơn. Tuy nhiên, về lâu về dài thì mình cho rằng quy định này nên gỡ bỏ hoặc NHNN nên có các quy định riêng cho hoạt động Ngân hàng Đầu tư/ Investment Banking riêng. Bởi nếu không thì hoạt động M&A và đầu tư góp vốn của DN sẽ cơ bản là khó thực hiện trừ phi doanh nghiệp phải dùng vốn tự có hoặc huy động qua hình thức chào bán ra công chúng hoặc hướng tới người mua là các non-bank investors.

3) Vẫn cấm việc mua trái phiếu có mục đích tăng quy mô vốn hoạt động (khoản c, điểm 8, Điều 4) => điều này tương tự như điểm trên, kỳ vọng các quy định cho hoạt động ngân hàng đầu tư hoặc sửa đổi lần tới sẽ có thể giúp TCTD thực hiện và góp phần hỗ trợ doanh nghiệp phát triển qua việc tăng quy mô vốn. Bởi nếu không, DN chỉ kỳ vọng ở việc nguồn vốn hiện có hoặc các kênh vốn khác như quỹ đầu tư private equity hay kênh nào bây giờ?

D - Một số bình luận thêm:

1) Như phân tích ở trên, việc quan trọng nhất đối với vấn đề nợ trái phiếu hiện nay là nhu cầu tái tài trợ hoặc cơ cấu lại nợ vẫn chưa được dự thảo sửa đổi trong lần này trong bối cảnh nợ xấu trái phiếu đang tăng từng ngày (Nợ xấu TPDN tính trên non-bank bonds là 12% và riêng trái phiếu BDS thi default ratio la 20,17% tại ngày 17/3 và có xu hướng tăng tiếp). Do đó, nếu như dự thảo sửa đổi Thông tư 16 này được giữ nguyên thì cũng chưa có tác động nhiều đến việc giải quyết vấn đề TPDN nói riêng và trong đó có tín dụng bất động sản.

Điều này cũng sẽ tạo áp lực lên NPL vào thời gian tới đây nếu như không được tái cơ cấu. Dĩ nhiên, biện pháp này mang tính kỹ thuật nhiều hơn bởi mấu chốt vẫn là sự cải thiện về dòng tiền từ DN, nhưng thật không may là triển vọng thì chưa có dấu hiệu tốt lên.

Và do đó, tác động chéo sang chất lượng tín dụng của ngân hàng là hiện hữu. Bởi khi một doanh nghiệp chậm trả trái phiếu thì sau đó sẽ có khả năng chậm trả nợ ngân hàng và khi quá hạn 91 ngày thì vào Nhóm 3 - Nợ dưới chuẩn, mức lập dự phòng 20% và trên 181 ngày thì vào Nhóm 4 - Nghi ngờ, 50% dự phòng và mức xấu nhất là nếu chậm trả > 1 năm thì nhảy Nhóm 5 - Mất vốn, 100% dự phòng nợ xấu.

Đây là vấn đề nên được đánh giá cụ thể và có những chính sách tiếp theo để có thể giải quyết vấn đề TPDN hiện nay và giảm thiểu rủi ro sang nợ xấu tín dụng ngân hàng.

Câu hỏi đặt ra là còn dư địa để ngân hàng tăng sở hữu TPDN nói chung và tín dụng bất động sản không? Thông tin và dữ liệu sau có là làm tiền đề cho những phân tích và tác động của chính sách này:

Trong tổng số trái phiếu doanh nghiệp phi ngân hàng, trong tổng số 789 ngàn tỷ VND đang lưu hành của 757 tổ chức phát hành thì riêng 28 ngân hàng niêm yết cũng sở hữu khoảng 256 ngàn tỷ, tức chiếm khoảng 29% giá trị trái phiếu doanh nghiệp đang lưu hành.

Tính tỷ trọng trên tổng dư nợ thì TPDN mà ngân hàng đang sở hữu chỉ chiếm khoảng 3% tổng dư nợ nhưng tổng tín dụng cho chủ đầu tư / kinh doanh bất động sản ở mức 807 ngàn tỷ VNĐ vào cuối năm 2022 (theo số liệu công bố của NHNN), tức chiếm khoảng 7% tỷ trọng tổng dư nợ tín dụng toàn hệ thống.

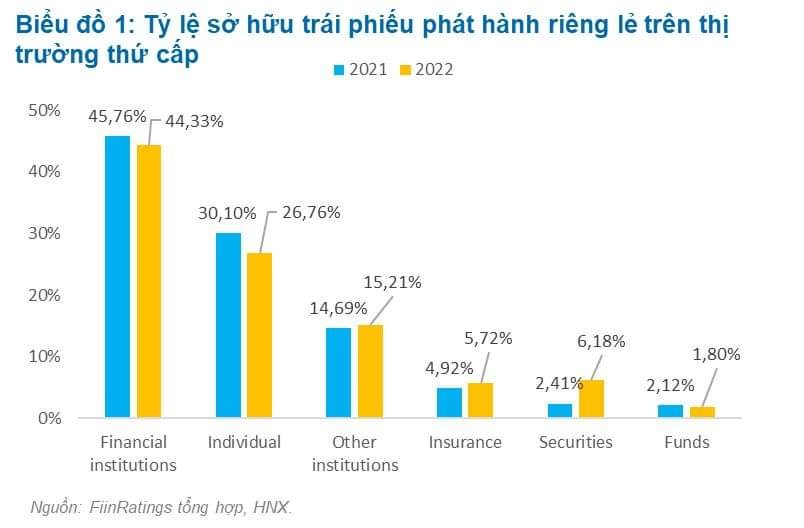

2) Về cơ bản, nước nào cũng vậy, ngân hàng là nhà đầu tư và market maker chính trên thị trường trái phiếu doanh nghiệp. Nhìn lại 2 năm trước 2021 và 2022 thì TCTD vẫn chiếm 44-45% tổng giá trị TPDN đang lưu hành (bao gồm cả bank bonds) trên thị trường thứ cấp. Xem Biểu đồ 1.

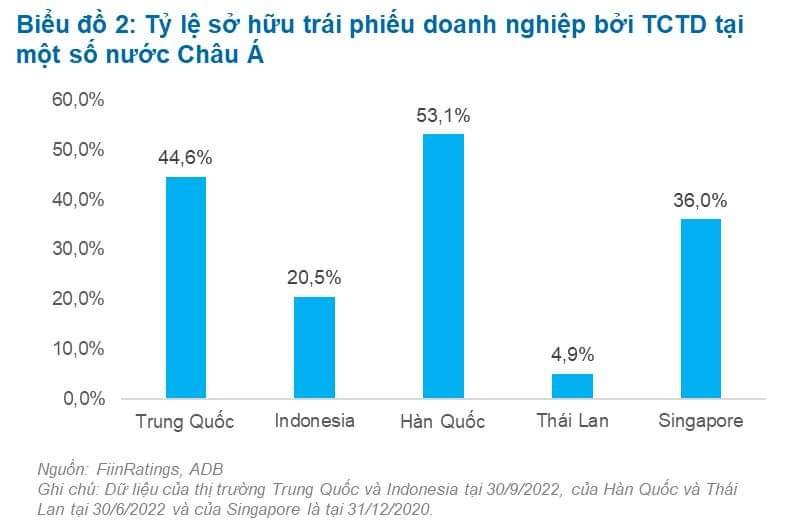

Nhìn rộng sang một nước Châu Á, thì các Tổ chức Tín dụng cũng sở hữu TPDN ở mức từ khoảng 20-50% (xem Biểu đồ 2).

Riêng tại Thái Lan thì các ngân hàng tham gia ít vào TPDN (chỉ 4,9% vào 30/6/2022), lý do là tại Thái Lan thì NĐT cá nhân sở hữu rất lớn (36%) và còn lại và các quỹ cả quỹ đầu tư, quỹ hưu trí, công ty bảo hiểm sở hữu là chính. Tại Thái Lan, không chỉ nhà đầu tư cá nhân chuyên nghiệp mà cả các nhà đầu tư giàu có (High-Networth Investor) cũng được sở hữu TPDN riêng lẻ trực tiếp. Tuy nhiên, các trái phiếu này khá minh bạch và được yêu cầu phải xếp hạng tín nhiệm nếu muốn được non-bank investors mua nên chưa gặp vấn đề như Việt Nam.