Dưới đây là bài phân tích của Chuyên gia Kinh tế trưởng của VinaCapital:

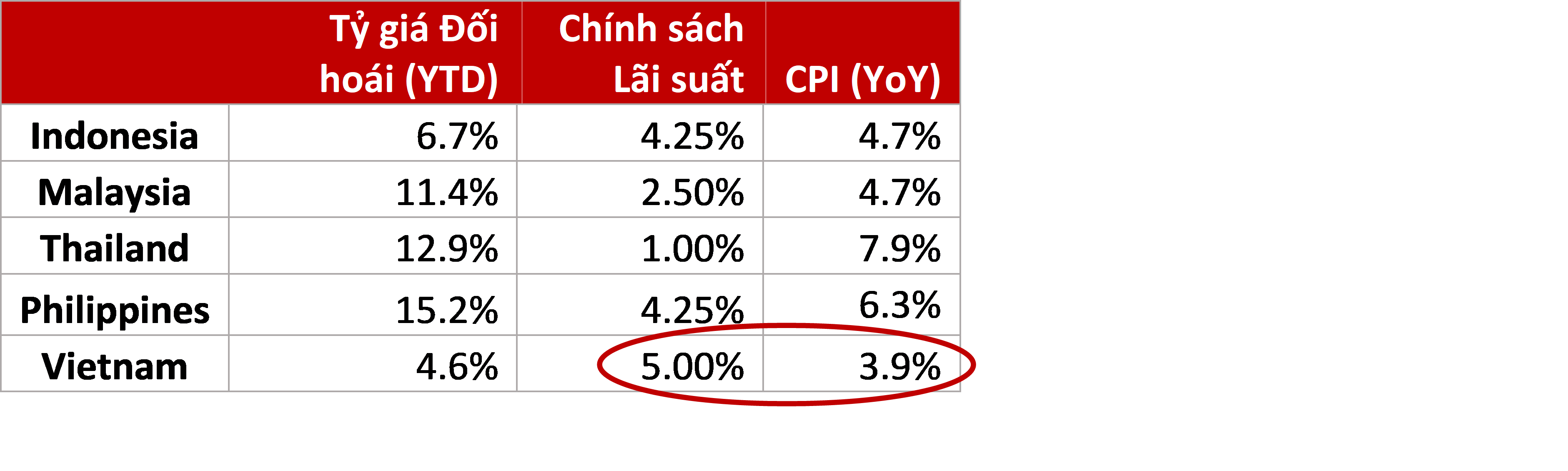

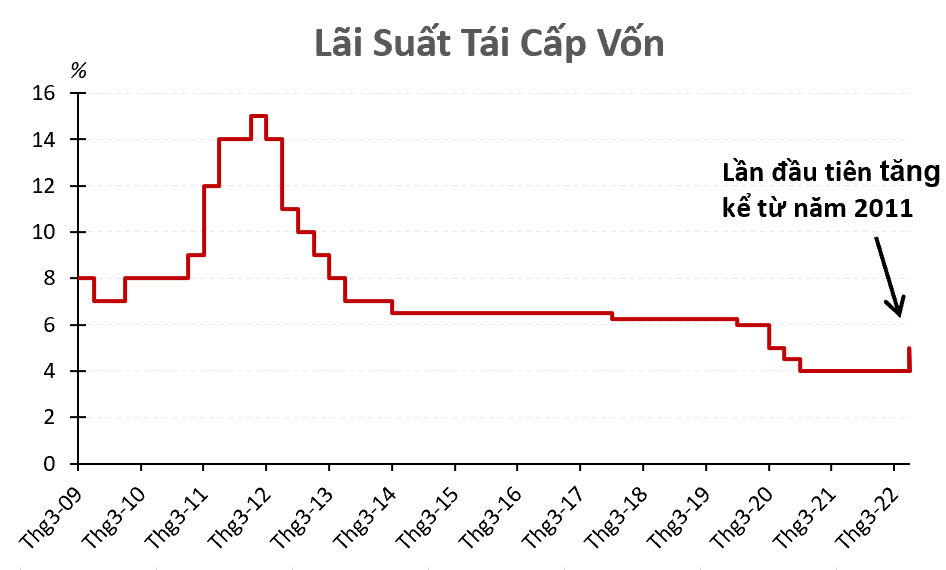

GDP của Việt Nam tăng 13,7% so với cùng kỳ trong quý 3, cao hơn nhiều so với dự kiến và Ngân Hàng Nhà Nước (NHNN) Việt Nam đã điều chỉnh chính sách lãi suất tăng thêm 100 điểm cơ bản lên 5% vào ngày 23/9 cũng là một điều bất ngờ.

Báo cáo này tóm tắt ngắn gọn những diễn biến kinh tế gần đây trong bối cảnh hội nghị nhà đầu tư thường niên của VinaCapital diễn ra trong tuần này, tại đây chúng tôi sẽ chia sẻ lý do tại sao chúng tôi kỳ vọng Việt Nam sẽ phần nào “thoát khỏi” những điều kiện khó khăn của kinh tế toàn cầu mà thế giới có thể phải trải qua trong 1-2 năm tới?

Nói tóm lại, chúng tôi tin rằng tốc độ tăng trưởng kinh tế mạnh mẽ của Việt Nam được dựa vào thị trường nội địa, cùng với quyết tâm mạnh mẽ của các nhà hoạch định chính sách trong việc duy trì nền kinh tế vĩ mô ổn định sẽ khiến Việt Nam trở thành “Vùng an toàn kinh tế” trong số các nền kinh tế thị trường mới nổi.

Lạm phát ở Việt Nam vẫn ở mức dưới 4% và giá trị đồng tiền của Việt Nam đã mất giá dưới 5% so với đầu năm, mặc cho giá trị đồng USD tăng gần 20% so với đầu năm và giá trị đồng tiền của Trung Quốc giảm giá khoảng 10%. Ngoài ra, chúng tôi cho rằng NHNN tăng lãi suất nhằm bảo vệ giá trị của VND và nhận thấy rằng tốc độ tăng trưởng kinh tế mạnh mẽ của Việt Nam hiện nay chủ yếu được thúc đẩy bởi tiêu dùng trong nước.

Mức lạm phát khiêm tốn của Việt Nam phần nào phản ánh cách xử lý thận trọng của Chính phủ đối với COVID; Chính phủ đã không phải gánh một khoản nợ đáng kể để hỗ trợ nền kinh tế trong giai đoạn COVID và đang có thặng dư ngân sách trong năm nay. Ngoài ra, Việt Nam là nước xuất khẩu lương thực nên lạm phát giá lương thực ở Việt Nam dưới 4%. Cuối cùng, sự sụt giá khiêm tốn của VND cho thấy hiệu quả trong sự nỗ lực của Chính phủ nhằm ổn định giá trị của VND. Việt Nam hiện là một trong những quốc gia duy nhất trên thế giới có chính sách lãi suất cao hơn tỷ lệ lạm phát, khiến VND trở nên hấp dẫn cho người Việt Nam gửi tiết kiệm hơn là bán VND để mua USD.

Tăng trưởng GDP mạnh mẽ được thúc đẩy bởi tiêu dùng trong nước

GDP của Việt Nam tăng 8,8% so với cùng kỳ trong 9 tháng năm 2022 nhờ tiêu dùng nội địa, vì vậy chúng tôi đang nâng dự báo tăng trưởng GDP năm 2022 từ 7,5% lên 8%. Tiêu dùng chiếm 2/3 GDP của Việt Nam và doanh số bán lẻ thực tế (đã loại trừ tác động của lạm phát), là một dấu hiệu tốt cho tiêu dùng của hộ gia đình ở Việt Nam tăng 16,8% so với cùng kỳ. Một phần của sự tăng trưởng ấn tượng rõ ràng là do “hiệu ứng cơ bản thấp” bởi việc đóng cửa do COVID trong Quý 3 năm ngoái, trong đó doanh thu bán lẻ của Việt Nam đã giảm hơn 30% so với cùng kỳ năm trước. Tuy nhiên, tiêu dùng nội địa ở Việt Nam cũng tăng trưởng liên tục kể từ đầu năm 2022 - bao gồm tăng gần 3% so với tháng trước trong tháng 9.

Tiếp theo, sản xuất chiếm hơn 20% GDP của Việt Nam và trước đó chúng tôi đã kỳ vọng tăng trưởng khá yếu trong năm nay do nhu cầu thế giới đối với các sản phẩm “Sản xuất tại Việt Nam” suy yếu, nhưng sản lượng sản xuất của Việt Nam đã tăng 10,7% so với cùng kỳ trong 9 tháng. Tăng trưởng sản lượng sản xuất của Việt Nam được hỗ trợ bởi sự dịch chuyển của các nhà máy từ Trung Quốc sang Việt Nam, điều mà chúng tôi đã thảo luận trong báo cáo này và được chứng minh bằng giải ngân vốn FDI tăng 16% so với cùng kỳ.

Cuối cùng, Chính phủ đang tăng tốc chi tiêu cho cơ sở hạ tầng, do đó tăng trưởng của hoạt động xây dựng đã tăng từ mức 3,7% so với cùng kỳ trong nửa đầu năm lên mức tăng trưởng 8,6% trong 9 tháng. Vào năm 2023, chúng tôi cho rằng nhu cầu nội địa của Việt Nam có thể sẽ chậm lại khi đất nước mở cửa hoàn toàn và nhu cầu đối với các sản phẩm “Sản xuất tại Việt Nam” đã giảm do nền kinh tế toàn cầu tăng trưởng chậm lại. Tuy nhiên, chúng tôi kỳ vọng sự gia tăng chi tiêu công và lượng khách du lịch nước ngoài trở lại sẽ bù đắp phần nào điểm yếu đó, vì vậy chúng tôi chỉ kỳ vọng tăng trưởng GDP của Việt Nam sẽ chậm lại từ 8% năm 2022 xuống còn 6% vào năm 2023.

Chính sách tăng giá của Việt Nam để hỗ trợ đồng Việt Nam

Năm 2015, NHNN bắt đầu ưu tiên duy trì tỷ giá USD-VND ổn định trong bối cảnh đồng nhân dân tệ của Trung Quốc giảm giá mạnh; NHNN đã chuyển sang chế độ ngoại hối “neo thả nổi” vào thời điểm đó và bắt tay vào nỗ lực tích cực để tăng dự trữ ngoại hối của đất nước. Chúng tôi cho rằng chính sách “VND ổn định” của NHNN được lấy cảm hứng từ một chiến lược tương tự được các nhà hoạch định chính sách của Trung Quốc áp dụng vào cuối thập niên 1990 đầu thập niên 2000, trong thời gian đó tỷ giá USD-NDT ổn định đã khuyến khích dòng vốn đầu tư vào Trung Quốc do các nhà đầu tư tin tưởng rằng họ có thể đầu tư vào Trung Quốc mà không có rủi ro bị lỗ do rủi ro giá tỷ giá hối đoái đối với các khoản đầu tư đó.

Năm 2022, VND mất giá gần 5% so với đầu năm nhưng chúng tôi kỳ vọng nó sẽ ổn định quanh mức hiện tại trong năm nay do USD tiếp tục chảy vào Việt Nam thông qua dòng vốn FDI (khoảng 5% GDP), thông qua kiều hối (4%/GDP) và thặng dư thương mại của Việt Nam (~2%/GDP) và do các biện pháp can thiệp khéo léo của NHNN vào thị trường tiền tệ.

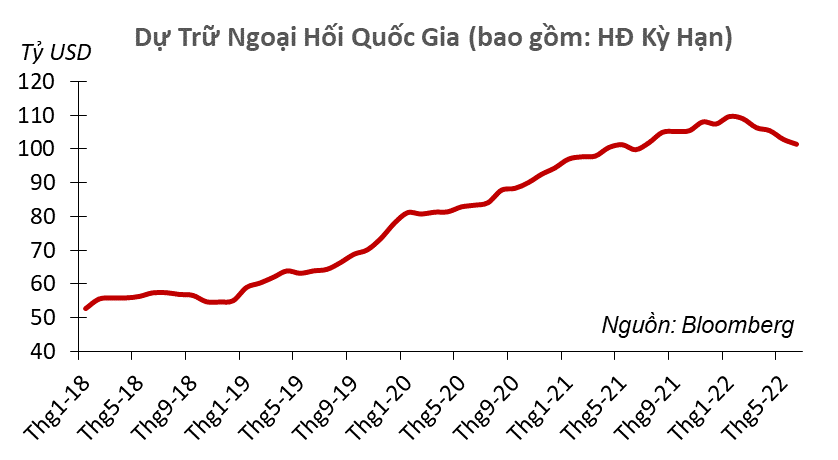

Theo báo cáo, NHNN đã chi hơn 12 tỷ USD dự trữ ngoại hối trong năm nay để ổn định VND, giảm tổng dự trữ xuống dưới 100 tỷ USD, đồng thời cam kết bán thêm khoảng 6 tỷ USD qua ngoại hối chuyển tiếp khi đáo hạn vào quý 1 và điều đó sẽ làm giảm dự trữ ngoại hối của đất nước đạt khoảng 90 tỷ USD - tương đương với giá trị nhập khẩu khoảng ba tháng (dự trữ ngoại hối của thị trường mới nổi ở Châu Á đã giảm nhiều nhất trong năm nay, theo Standard Chartered).

Có suy đoán rằng số USD mà NHNN bán cho các ngân hàng thương mại cuối cùng được các doanh nghiệp trong nước sử dụng để trả các khoản vay bằng USD vì tiền trả lãi cho các khoản vay đó đang tăng lên khi Fed tăng lãi suất. NHNN có dự trữ ngoại hối dồi dào để cho phép các doanh nghiệp khu vực tư nhân ở Việt Nam trả các khoản nợ bằng USD và có một lượng USD bổ sung đáng kể ở Việt Nam bên ngoài hệ thống tài chính chính thức.

Dự trữ ngoại hối của đất nước đạt đỉnh ở mức 30% GDP vào cuối năm 2021 và một số nhà kinh tế am hiểu đã đưa ra ước tính "kỷ lục" rằng lượng USD ở Việt Nam nằm ngoài hệ thống ngân hàng có thể trên 20%/GDP. Nợ nước ngoài của Việt Nam được báo cáo là khoảng 30%/GDP, nhưng chúng tôi hiểu rằng khoảng một nửa trong số này là do Chính phủ nợ Ngân hàng Thế giới, Ngân hàng phát triển Châu Á (ADB) và các tổ chức tài chính phát triển quốc tế khác.

Cuối cùng, lãi suất huy động VND cao hơn sẽ khuyến khích USD chảy trở lại hệ thống ngân hàng, điều này cuối cùng sẽ giúp NHNN xây dựng lại quỹ dự trữ ngoại hối của mình, mặc dù với chi phí là thị trường chứng khoán. Nhiều ngân hàng hàng đầu Việt Nam hiện đang đưa ra mức lãi suất huy động kỳ hạn một năm trên 8%, mà một số người gửi tiết kiệm coi đây là một giải pháp thay thế hấp dẫn để chuyển tiền gửi tiết kiệm vào thay vì thị trường chứng khoán.

Kết luận

Tăng trưởng kinh tế mạnh mẽ của Việt Nam, chủ yếu được thúc đẩy bởi nhu cầu trong nước, cùng với các chính sách kinh tế thận trọng của Chính phủ khiến Việt Nam phần nào trở thành “Vùng an toàn kinh tế” trong các thị trường mới nổi. Đợt tăng lãi suất gần đây của Chính phủ là động thái mới nhất trong một loạt các động thái chính sách nhằm duy trì tỷ giá USD-VND ổn định, đồng thời góp phần bảo vệ quyền lợi của các nhà đầu tư nước ngoài.

Theo quan điểm của chúng tôi, sự bất ổn của thị trường hiện nay mang đến cho các nhà đầu tư cơ hội hấp dẫn để mua cổ phiếu Việt Nam vì định giá rẻ, P/E dự phóng ở mức 11x, đặc biệt khi so với mức EPS dự kiến tăng trưởng 15% vào năm 2022, hoặc khi so sánh với mức bình quân P/E dự phóng ở mức 15x của các công ty cùng ngành trong khu vực (Indonesia/Malaysia/Thái Lan/Philippines).