Vì sao lợi nhuận của FE Credit sụt giảm đến 89% chỉ sau một thời gian ngắn về tay ông lớn Nhật Bản?

Luỹ kế 6 tháng đầu năm, FE CREDIT ghi nhận lợi nhuận trước thuế khoảng 130 tỷ đồng, giảm 89% so với cùng kỳ năm 2021.

Lợi nhuận FE CREDIT sụt giảm mạnh

Tiền thân là Khối Tín dụng tiêu dùng trực thuộc Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), tháng 2/2015, Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE CREDIT) đã chính thức được chuyển đổi thành công hoạt động Tín dụng tiêu dùng sang một pháp nhân độc lập mới.

Tháng 10/2021, VPBank hoàn tất việc bán 49% vốn điều lệ của FE CREDIT cho Công ty Tài chính Tiêu dùng SMBC (SMBCCF), một công ty con do tập đoàn Sumitomo Mitsui Financial Group của Nhật Bản sở hữu 100% vốn. Đồng thời, Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng cũng được đổi tên thành Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC.

Theo báo cáo kết quả hoạt động của VPBank, trong quý 2/2022, FE Credit đạt 13.300 tỷ đồng doanh số giải ngân, tăng 4% so với cùng kỳ năm 2021 và giảm 15,5% so với quý liền trước.

Tổng thu nhập hoạt động trong quý 2 của FE CREDIT đạt 4.000 tỷ đồng, giảm 4,8% so với cùng kỳ và tăng 2,6% so với quý 1/2022. Biên lợi nhuận NIM đạt 20,8%, giảm 5,2 điểm phần trăm so với cùng kỳ năm 2021 và tăng 1,1 điểm phần trăm so với quý liền trước.

Chi phí hoạt động trong kỳ đạt 1,5 tỷ đồng, tăng 25% so với cùng kỳ năm 2021 và là mức chi phí cao nhất trong vòng 6 quý trở lại đây. Chỉ số chi phí trên thu nhập (CIR) cũng tăng 9,6 điểm phần trăm so với cùng kỳ và tăng 3,2 điểm phần trăm so với quý liền trước.

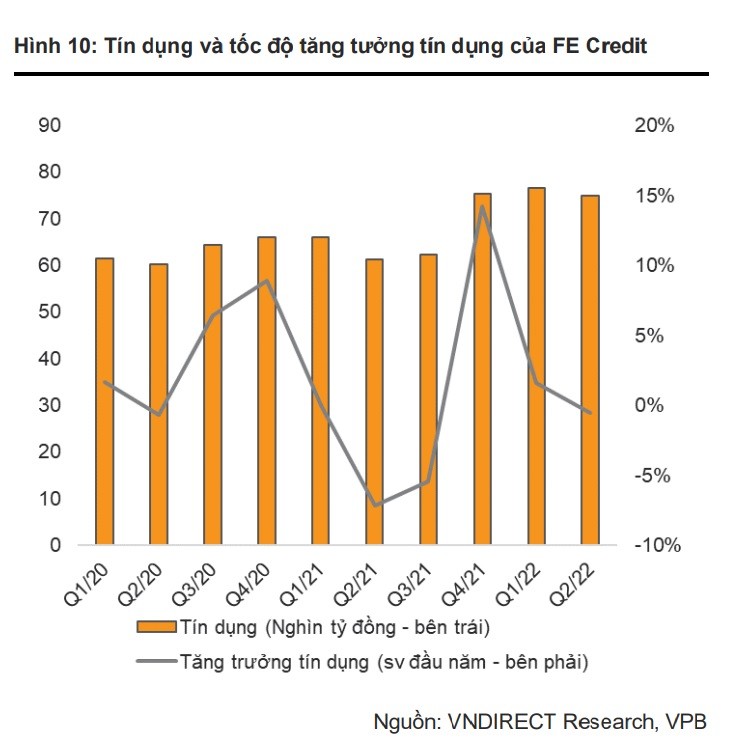

Lũy kế 6 tháng, doanh số giải ngân của FE Credit đạt 30.700 tỷ đồng, tăng 8% so với cùng kỳ năm 2021. Báo cáo của VPBank cũng cho thấy dư nợ cấp tín dụng của FE Credit trong quý 2 vẫn duy trì được mức 75.000 tỷ đồng, tăng 22,3% so với cùng kỳ năm 2021.

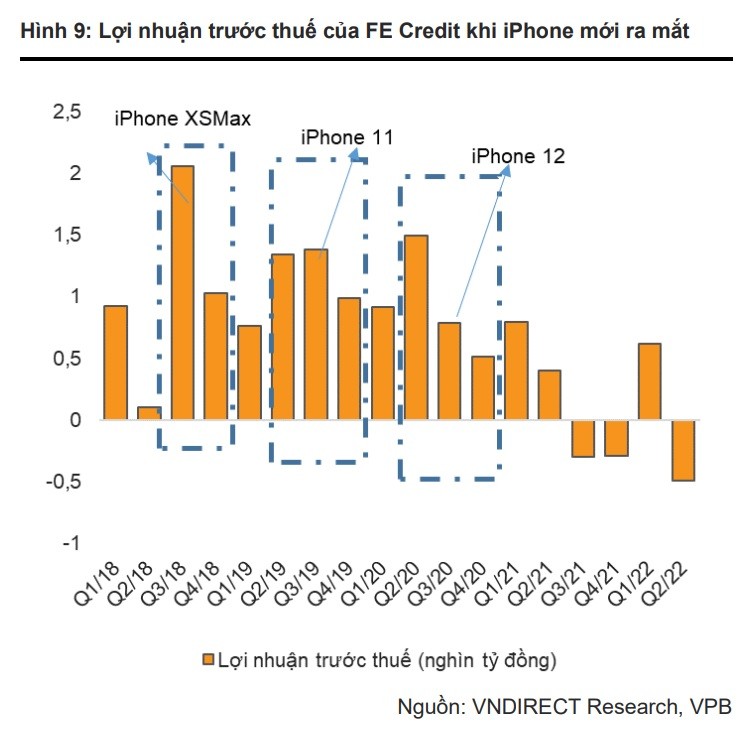

Theo báo cáo của Công ty Chứng khoán VNDrirect, chi phí dự phòng tăng 14,9% kéo lợi nhuận trước thuế giảm 222% so với cùng kỳ. Luỹ kế 6 tháng đầu năm, FE CREDIT ghi nhận lợi nhuận trước thuế khoảng 130 tỷ đồng, giảm 89% so với cùng kỳ năm 2021.

Trước đó, báo cáo của VPBank cho thấy lợi nhuận trước thuế quý 1/2022 của FE CREDIT đạt 620 tỷ đồng. Điều này có nghĩa là, nhiều khả năng, công ty tài chính trực thuộc VPBank ghi nhận lỗ trước thuế tới 490 tỷ đồng trong quý 2.

Cuối tháng 6, FE CREDIT ghi nhận nợ xấu tăng 113% so với cùng kỳ, nâng tỷ lệ nợ xấu lên khoảng 15,1%. Trước đó, thời điểm cuối năm 2021, FE CREDIT có tỷ lệ nợ xấu theo công bố là 13%.

Chúng tôi nhận thấy Covid-19 đã ảnh hưởng nặng nề đến người lao động – đối tượng khách hàng chính của FE Credit, điều này dẫn đến chi phí tín dụng tăng mạnh vào quý 2/2022. Tuy nhiên, chúng tôi cho rằng chi phí này sẽ giảm trong nửa sau của năm 2022 nhờ: Kinh tế phục hồi sẽ giúp ổn định và tăng trưởng thu nhập của người lao động, FE CREDIT đã trích lập dự phòng từ trước nhằm nâng cao chất lượng tài sản, tỷ lệ bao phủ nợ xấu (LLR) đạt khoảng 60% trong quý 2/2022 – mức cao nhất theo ước tính của chúng tôi.

"Chúng tôi dự báo tỷ lệ dự phòng/lợi nhuận trước dự phòng đạt 85% trong năm 2022, thấp hơn mức 94,3% trong năm 2021 theo ước tính của chúng tôi", báo cáo của VNDirect viết.

VNDirect dự báo FE CREDIT sẽ phục hồi mạnh trong nửa cuối năm 2022 nhờ nhu cầu tiêu dùng tăng cao. "Lợi nhuận trước thuế của FE Credit có thể đạt hơn 1.500 tỷ đồng trong năm nay nhờ cho vay tăng trưởng 5% so với cùng kỳ và NIM dạt 21,4%", phân tích của VNDirect nhận định.

Ngân hàng "mẹ" VPBank làm ăn ra sao?

Nhờ sự phục hồi của nền kinh tế, trong 6 tháng đầu năm, hoạt động kinh doanh của VPBank khá ấn tượng. Dư nợ tín dụng ngân hàng hợp nhất đạt 436.000 tỷ đồng, trong đó tăng trưởng tín dụng của riêng "ngân hàng mẹ" là 14,3%, cao hơn mức trung bình 9,35% toàn ngành.

Thu nhập hoạt động hợp nhất đạt 31.600 tỷ đồng, tăng 37% so với cùng kỳ. Trong đó, thu nhập từ lãi tăng nhờ tín dụng tăng trưởng gấp 3 lần so với cùng kỳ năm 2021. Thu nhập thuần từ phí tăng 34,5% so với 6 tháng đầu năm 2021 do tăng doanh thu từ hoạt động thanh toán, kinh doanh dịch vụ bảo hiểm, quản lý tài khoản và dịch vụ thẻ.

Tổng chi tiêu thẻ tín dụng trong 6 tháng đầu năm tăng 22% so với cùng kỳ. Thu nhập từ nợ đã xử lý đạt kết quả khả quan, tăng 26% so với cùng kỳ với trên 1,7 nghìn tỷ đồng. Chỉ số chi phí trên thu nhập (CIR) của ngân hàng tính đến cuối tháng 6 là 20,6%, nằm trong top thấp nhất thị trường hiện nay.

Lãi trước thuế của VPbank đạt gần 15.323 tỷ đồng. So với nửa đầu năm 2021, mức lợi nhuận VPBank thu về năm nay đã tăng tới 70%. Đây cũng là mức lợi nhuận cao nhất mà ngân hàng này ghi nhận được từ trước đến nay. VPbank cũng là ngân hàng có lợi nhuận bán niên 2022 cao nhất thị trường. Xếp ngay sau là Techcombank với 14.100 tỷ đồng sau 6 tháng.

Thanh Thảo

Link nội dung: https://www.nhaquanly.vn/vi-sao-loi-nhuan-cua-fe-credit-sut-giam-den-89-chi-sau-mot-thoi-gian-ngan-ve-tay-ong-lon-nhat-ban-a8460.html