Năm 2023, nguồn cung đất nền chủ yếu đến từ thị trường Long An và Bình Dương

Theo báo cáo của DKRA Group, nguồn cung đất nền, căn hộ, nhà phố, biệt thự sẽ giảm trong năm 2023. Tuy nhiên, nguồn cung đất nền sẽ tập trung chủ yếu ở thị trường Long An và Bình Dương.

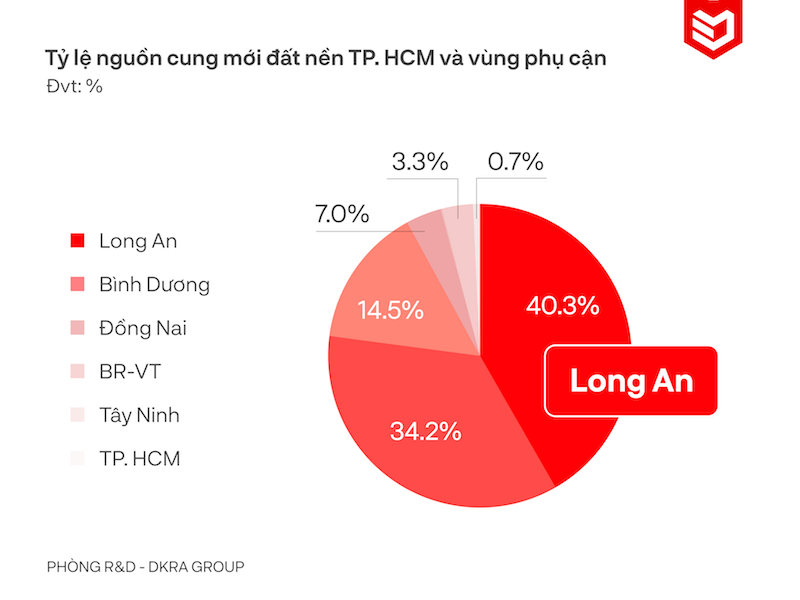

Cụ thể, DKRA Group cho rằng, nguồn cung mới và sức cầu của phân khúc đất nền trong năm 2023 giảm nhẹ so với năm 2022 do các địa phương mạnh tay trong việc siết chặt quản lý phân lô bán nền. Nguồn cung mới dao động khoảng 6,200 nền, tập trung chủ yếu tại Long An và Bình Dương. Mặt bằng giá đất nền duy trì mức ổn định, khó tăng giá đột biến trong năm 2023.

Ở phân khúc căn hộ, nguồn cung mới dự báo giảm mạnh, bằng khoảng 75% so với năm 2022 (20,000 căn); tập trung chủ yếu tại TP.HCM khoảng 12,000 căn và Bình Dương khoảng 7,000 căn, các tỉnh thành khác khan hiếm nguồn cung mới. Sức cầu chung tiếp tục duy trì đà giảm từ giữa năm 2022 và dự báo sẽ có những khởi sắc nhất định vào cuối Quý 4/2023 khi những vướng mắc về pháp lý, tín dụng vào bất động sản được tháo gỡ.

Phân khúc căn hộ hạng A duy trì vị thế chủ đạo, căn hộ hạng C và nhà ở xã hội sẽ gia tăng đáng kể trong năm 2023. Mặt bằng giá bán sơ cấp khó có sự tăng giá đột biến trong năm 2023, trong khi giá bán thứ cấp tiếp tục đà giảm.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự tiếp tục giảm so với năm 2022, dự kiến khoảng 5,500 căn. Đồng Nai tiếp tục dẫn đầu nguồn cung với khoảng 1,700 căn, theo sau là Long An khoảng 1,400 căn, Bình Dương khoảng 1,200 căn và TP.HCM dao động khoảng 700 căn, chủ yếu tập trung ở khu Đông. Mặt bằng giá sơ cấp duy trì mức ổn định trong năm 2023, các chính sách chiết khấu hướng đến khách hàng thanh toán nhanh.

Với bất động sản nghỉ dưỡng, nguồn cung condotel dự báo giảm so với năm 2022, dao động khoảng 3,700 căn, tập trung phần lớn tại Bà Rịa - Vũng Tàu, Bình Định và Quảng Bình. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng dự báo giảm mạnh, dao động lần lượt ở mức 3,100 căn và 4,000 căn.

Sức cầu chung thị trường tiếp tục đà giảm, kéo dài đến hết năm 2023. Mặt bằng giá sơ cấp duy trì ổn định, khó có những biến động về giá trong năm tới. Chương trình chia sẻ doanh thu được áp dụng rộng rãi trên thị trường. Mô hình khu nghĩ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều sự quan tâm của khách hàng.

Quang Khải

Link nội dung: https://www.nhaquanly.vn/nam-2023-nguon-cung-dat-nen-chu-yeu-den-tu-thi-truong-long-an-va-binh-duong-a9687.html