Năm 2009, hai năm sau khi chiếc iPhone đầu tiên được ra mắt, Apple giới thiệu câu slogan nổi tiếng “There’s an App for that” (tạm dịch: “Bạn cần gì, chúng tôi có ứng dụng đấy”), hãnh diện với kho ứng dụng phong phú đáp ứng đủ mọi nhu cầu. Mười năm sau đó, một thế hệ người dùng điện thoại di động ở độ tuổi từ 18-30 đã quá quen với việc dùng ứng dụng cho mọi hoạt động đời sống, đọc báo, tán gẫu, chơi game, nghe nhạc, xem phim, gọi taxi, đặt đồ ăn, tìm kiếm việc làm và cả đối tượng hẹn hò. Họ cũng dùng điện thoại di động để quản lý tiền bạc.

Nghiên cứu năm 2018 của công ty tư vấn Raddon cho thấy 85% người Mỹ thuộc thế hệ Millennial (sinh khoảng năm 1981 đến 1996) sử dụng dịch vụ ngân hàng di động, và dự đoán tỉ lệ này còn cao hơn cho thế hệ Z (sinh sau năm 1996). Lý do chính để khách hàng chọn lựa ngân hàng là sự tiện lợi, Raddon cho biết. Đối với những người lớn tuổi hơn, tiện lợi chính là chi nhánh gần nhà, với những người trẻ tuổi, tiện lợi chính là một ứng dụng xuất sắc trên giao diện di động.

Thế hệ trẻ cũng ít dùng tiền mặt hơn. Một nửa người Mỹ thuộc thế hệ millennial sử dụng các dịch vụ thanh toán ngang hàng (peer-to-peer payment) như Venmo và Zelle ít nhất một tuần một lần. Năm 2017, công ty nghiên cứu Bain & Company, hỏi người dân ở 17 quốc gia xem họ thà để quên món nào ở nhà trong một ngày, điện thoại hay ví tiền. Ngoại trừ Nhật Bản và Malaysia, tỉ lệ những người dưới 25 tuổi phản hồi thà quên ví tiền lên đến hơn 70%.

Người trẻ cũng đòi hỏi nhiều hơn, kỳ vọng dịch vụ phải đạt tiêu chuẩn tốc độ và tiện lợi như của Uber và Amazon Prime. Họ thường sẵn lòng để các công ty tiếp cận dữ liệu của mình, nhưng cũng đòi hỏi quyền lợi tương xứng. Họ để Google Maps theo dõi vị trí để giúp đến được nơi mình cần đến, thích Netflix phân tích thói quen xem phim để đưa ra gợi ý cho mình.

“Khách hàng sinh ra trong thời kỹ thuật số có kỳ vọng cao hơn về những gì họ có thể thực hiện trên thiết bị, bao gồm việc sẵn sàng đăng ký để sử dụng sản phẩm và dịch vụ, và cũng có mức độ cá nhân hóa cao hơn”, theo Christopher Young, giám đốc phụ trách chiến lược và marketing dịch vụ tài chính tại công ty Adobe. Đây là vấn đề các công ty dịch vụ tài chính truyền thống rất đau đầu, khi hơn 50% các công ty được hỏi trong nghiên cứu về xu hướng số của Adobe và Econsultancy. Trong khi tên tuổi lớn và quan hệ tốt là đủ để giữ chân các thế hệ ông bà và cha mẹ, việc nắm bắt khách hàng độ tuổi Millennial và Z phụ thuộc trải nghiệm của họ với công ty trên ứng dụng.

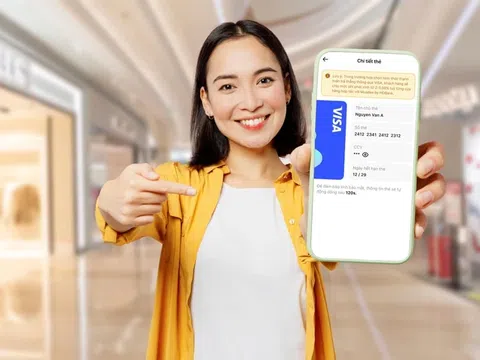

Một khảo sát do công ty Jumio tiến hành trên 700 người thuộc thế hệ Millennial cho biết, mặc dù họ thích giao dịch ngân hàng trên điện thoại di động, nỗ lực thường không hoàn thành. 93% bỏ ngang giao dịch trên điện thoại. Đáng ngạc nhiên hơn là lý do phổ biến nhất (91% số trường hợp bỏ giao dịch) là vì không thể nhớ ra mật khẩu.

Một số ngân hàng tìm ra câu trả lời ngay trong đôi mắt khách hàng của họ. Sinh trắc học: nhận dạng thông qua dấu vân tay, quét mống mắt, giọng nói, v.v được sử dụng để giải quyết bài toán nhanh chóng, tiện lợi mà vẫn an toàn cho khách hàng. Chẳng hạn, hàng triệu khách hàng tại Bank of America, JPMorgan Chase và Wells Fargo có thể sử dụng dấu vân tay để đăng nhập vào tài khoản ngân hàng thông qua điện thoại di động của họ. Wells Fargo cho phép một số khách hàng doanh nghiệp quét mống mắt để đăng nhập vào tài khoản của công ty trên điện thoại di động. Citigroup có thể giúp xác minh 800.000 khách hàng sử dụng thẻ tín dụng thông qua giọng nói. Các giải pháp cho ứng dụng tài chính nhằm đem đến dịch vụ nhanh hơn, tiện lợi hơn cho thế hệ trẻ chính là cách các công ty khởi nghiệp fintech giành được thị phần từ các ngân hàng truyền thống lớn.

Ở nhiều nước phát triển, học phí cao đông nghĩa thế hệ trẻ phải gánh nhiều món nợ hơn các thế hệ trước rất nhiều. Giá nhà đất tăng chóng mặt khiến họ khó sở hữu một ngôi nhà hơn. Lớn lên trong hậu quả của khủng hoảng tài chính khiến họ cẩn trọng hơn với các khoản vay. Theo dịch vụ so sánh bankrate.com, chỉ một trong ba người Mỹ thuộc thế hệ Millennial sở hữu thẻ tín dụng (credit) hoặc thẻ ghi nợ (debit), một tỉ lệ thấp hơn nhiều so với các thế hệ trước cùng độ tuổi. Tất cả những điều này có nghĩa là các nhà băng khó lòng kiếm tiền từ thế hệ trẻ hơn.

Mặt khác, thế hệ trẻ cũng đặt ra nhiều yêu cầu hơn từ các tổ chức tín dụng hơn so với các thế hệ trước, và quan tâm nhiều hơn đến đầu tư dựa trên giá trị và trách nhiệm xã hội của doanh nghiệp. Theo ông Rick Spitler, công ty tư vấn tài chính Novantas, những người trẻ nghĩ rằng “các ngân hàng cần quan tâm hơn việc giúp đỡ người dân trở nên giàu có hơn, chứ không chỉ nghĩ về lợi nhuận của riêng mình”.

Cao Dung (tổng hợp)