Cách đây 10 năm, nếu có người nói rằng anh ta xem số dư tài khoản và thanh toán các hóa đơn tại Ngân hàng Xà lách, chắc hẳn nhiều người không tin vào tai mình, hoặc cho rằng anh này đùa giỡn hay bị lừa bịp. Nhưng ngày nay, điều này quá đỗi bình thường.

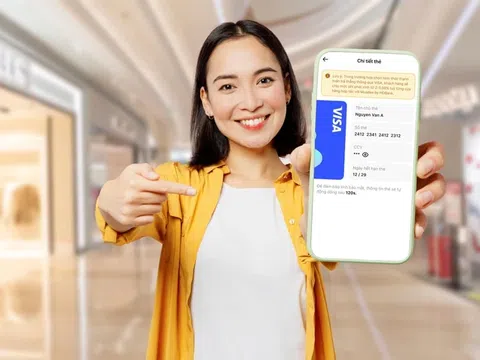

Ông Song, người thuộc thế hệ Millennial đời đầu sinh sống tại tỉnh Gyeonggi, Hàn Quốc, ngày nào cũng bắt đầu một ngày bằng cách kiểm tra thông tin tài chính bằng ứng dụng điện thoại Bank Salad. “Ứng dụng chứa toàn bộ thông tin tài chính của tôi từ các công ty tài chính khác nhau. Nó cũng tính toán ngân sách chi tiêu hàng tháng thay tôi bằng cách phân tích các giao dịch thẻ. Điều này thực sự tiện lợi”, ông Song nói về Ngân hàng Xà lách của mình.

Năm 2000, hệ thống thanh toán di động (Mobile Payment System) đầu tiên được đăng ký bản quyền ở Mỹ. Năm 2007, chiếc điện thoại iPhone lần đầu được ra mắt. Năm 2020, vô số giao dịch như kiểm tra số dư, thanh toán, chuyển khoản, đầu tư, vay nợ,… không còn do nhân viên ngân hàng đảm trách, mà do chính người sở hữu thiết bị di động thông minh thực hiện bằng cách nhấn, trượt ngón tay trên màn hình nhỏ bằng lòng bàn tay.

Không chỉ đột phá về cách thức thực hiện giao dịch, tên gọi của “nơi giao dịch” (ứng dụng) cũng hoàn toàn thay đổi. Từ việc tên gọi chủ yếu xuất phát từ tên công ty mẹ/công ty đầu tư có tên tuổi (Google Pay, Samsung Pay, Viettelpay, Alipay), các công ty công nghệ tài chính (fintech) hiện có xu hướng đặt tên sáng tạo cho các dịch vụ tài chính di động của mình. Dĩ nhiên, với các công ty khởi nghiệp non trẻ, chưa hề có dấu ấn trên thị trường, việc đặt tên sản phẩm một cách độc đáo, mới lạ là điều tất yếu phải làm để tạo dựng thương hiệu.

Bank Salad, sản phẩm của Rainist - công ty khởi nghiệp fintech trụ sở Seoul là một trong số đó. Tên gọi hàm ý “sự lành mạnh” và “có lợi cho sức khỏe” là một nỗ lực khiến các giao dịch tài chính thú vị hơn, vì ứng dụng rõ ràng đem lại sự thuận tiện, có ích cho sức khỏe hơn rất nhiều so với việc đến tận ngân hàng để giao dịch. Rainist cho biết đã có 5 triệu người tải về ứng dụng. Ông Kim Tae-Hoon, CEO của công ty, cho biết tham vọng của mình là phát triển ứng dụng trở thành một phiên bản tư vấn tài chính của Jarvis – trợ lý thông minh nhân tạo như trong bộ phim siêu anh hùng “Iron Man”.

Một cái tên nổi bật khác trong số các ứng dụng dịch vụ tài chính của Hàn Quốc là Toss, tên gọi chỉ sự thuận tiện dễ dàng giao dịch như một trò chơi thảy bóng. Toss hiện đã là ứng dụng quản lý tiền bạc toàn diện, với 14 triệu người dùng đăng ký, tức một phần tư dân số Hàn Quốc (2018). Người dùng có thể tích hợp tài khoản, thẻ và các món vay vào một giao diện duy nhất, với các khoản tiền bị trừ đi được phân loại theo mục rõ ràng. Người dùng có thể đăng ký sử dụng các sản phẩm tài chính, và hưởng điểm thưởng trong ứng dụng. “Nếu bạn muốn sự tiện lợi, bạn phải sử dụng Toss”, theo Yu, anh sinh viên đại học tại Seoul mở đến sáu tài khoản cho biết. Nhờ Toss, Yu có thể biết được mình đã tiêu hết bao nhiêu tiền và thậm chí có thể đầu tư vào chứng khoán nước ngoài và trợ vốn ngang hàng (peer-to-peer funding).

Tại Việt Nam, có thể kể đến những cái tên như Payoo, MoMo, Mobivi, Ngân Lượng,… hoàn toàn không theo khuôn mẫu khô cứng như cách đặt tên dịch vụ ngân hàng truyền thống.

Tên gọi sáng tạo, nhưng không hề ngẫu hứng mà phải đáp ứng rất nhiều tiêu chí: phản ánh tính năng cốt lõi của sản phẩm, độc đáo bằng cách chơi chữ, ngắn gọn, dễ nhớ, dễ tra cứu, kết nối được với cảm xúc của khách hàng, v.v. Tên gọi chỉ là bước đầu tiên để thu hút khách hàng, những người thuộc “thế hệ số” (digital generation) với đặc tính cởi mở hơn với những điều mới lạ, nhưng đồng thời dễ chán và nhanh lướt qua các sản phẩm do liên tục phải tiếp xúc với vô số nội dung (content) trên internet.

Tất nhiên, đặt tên ứng dụng một cách độc đáo, ấn tượng là một chuyện, việc duy trì được các chức năng như cam kết trong tên gọi, giúp khách hàng có được niềm vui trong các hoạt động liên quan đến tiền bạc vẫn là thách thức chính của các công ty fintech. Họ nghĩ ra nhiều cách để người dùng tương tác trên ứng dụng nhiều hơn, từ giới thiệu dịch vụ của nhiều đối tác liên kết kèm theo chương trình ưu đãi, tặng quà, đến tặng thưởng tiền khi tham gia các hoạt động trên ứng dụng như chơi trò chơi (Tez Shots của Google Pay) hoặc thử thách đi bộ (Toss). Những trò chơi dạng in-app như vậy giúp gia tăng thời gian người dùng tương tác trên ứng dụng và cuối cùng xây dựng thói quen sử dụng nền tảng dịch vụ tài chính.

Với lợi thế về công nghệ, chẳng hạn hệ thống tham chiếu nhờ dữ liệu, phân tích AI, có thể gợi ý các sản phẩm tài chính dựa trên kiểu hình tiêu tiền của người dùng sẽ là thế mạnh rất lớn để các công ty fintech cải thiện lĩnh vực ngân hàng cứng nhắc và nhàm chán.

Cao Dung