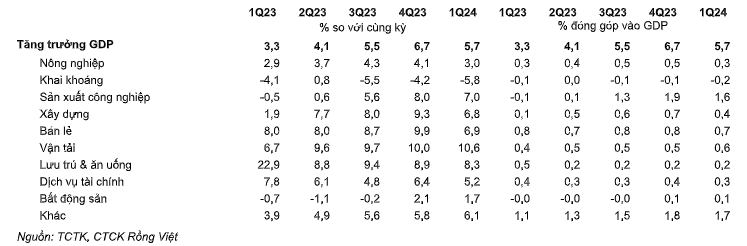

Theo báo cáo của Công ty CP Chứng khoán Rồng Việt, nếu loại trừ đi nhóm ngành khai khoáng, tăng trưởng kinh tế đạt 5,9% so với cùng kỳ.

Hoạt động của ngành công nghiệp và xây dựng phục hồi và đóng góp 2,2 điểm % vào tăng trưởng. Tuy nhiên, mức phục hồi được ghi nhận là tương đối chậm trên cơ sở mức tăng trưởng âm của cùng kỳ. Trong đó, ngành công nghiệp chế biến chế tạo tăng trưởng xấp xỉ 7,0% trong quý 1/2024, mức tăng này vẫn thấp hơn bình quân giai đoạn 2019-2022.

GDP ngành xây dựng tăng 6,8%, cao hơn mức tăng 1,9% của cùng kỳ năm trước nhưng thấp hơn mức tăng 7,1% trong cả năm 2023.

Chứng khoán Rồng Việt cũng cho rằng, bức tranh sản xuất công nghiệp và xuất khẩu trong quý đầu năm có sự lệch pha khi xét theo tăng trưởng mặt hàng.

Những mặt hàng công nghiệp tăng trưởng mạnh về sản lượng sản xuất trong quý 1/2024 có thể kể đến là xăng dầu (+21,7%), đường (+14,0%), vải dệt (+21,8%), phân bón (19,9%), sắt thép (+11,8%), và điện (+11,4%).

Ngược lại, tăng trưởng về sản lượng của các ngành xuất khẩu quan trọng là rất yếu, chẳng hạn như thuỷ sản (+3,4%), dệt may (+1,8%), giày dép (-4,8%), linh kiện điện tử (-5,3%), điện thoại (-13,3%) và ti vi (-11,1%). Trong khi đó, kim ngạch xuất khẩu tăng trưởng 17,0% so với cùng kỳ trong quý 1/2024, do chỉ số giá xuất khẩu chung giảm 1,75% so với cùng kỳ nên có thể giả định là kim ngạch xuất khẩu tăng phần nhiều đến từ lượng hàng hoá xuất khẩu tăng.

Mức độ phục hồi về kim ngạch xuất khẩu có sự phân hoá gồm: 1) Tích cực nhất ở nhóm hàng nông sản (+34,2%), tiếp theo là nhóm hàng điện tử (+21,8%), sắt thép (+20,9%), gỗ và sản phẩm gỗ (+18,9%); 2). Tăng trưởng vừa phải ở nhóm Giày dép (+11,9%), Máy móc (+10,2%) và Dệt may (+7,9%); và 3). Tốc độ phục hồi chậm ở nhóm Túi xách, va li, mũ ô dù (+5,2%) và Thuỷ sản (+1,9%).

Có thể thấy, tốc độ tăng của xuất khẩu nhóm hàng điện tử hay dệt may dường như không song hành với sự gia tăng về sản lượng sản xuất. Ngoài ra, tồn kho hàng điện tử vẫn tăng 10,1% so với cùng thời điểm năm 2023, nhưng tồn kho hàng dệt may đang giảm (tồn kho trang phục giảm 8,5% so với cùng thời điểm năm 2023).

Xét ở khía cạnh dịch vụ, tăng trưởng GDP lĩnh vực này trong quý 1/2024 là 6,1%, thấp hơn mức tăng 6,6% của cùng kỳ. Không xét đến giai đoạn bị ảnh hưởng bởi Covid-19, lĩnh vực dịch vụ đang tăng trưởng với tốc độ thấp nhất kể từ quý 1/2016 đến nay. Nguyên nhân tăng trưởng suy giảm trong lĩnh vực dịch vụ là do: Lĩnh vực bán lẻ hàng hoá (chiếm tỷ trọng 10% GDP) tăng tưởng khoảng 6,9%; tài chính và bất động sản (chiếm 8,9% GDP) tăng trưởng lần lượt 5,2% và 1,7%; tốc độ tăng trưởng của lĩnh vực liên quan đến du lịch sau Covid-19 thu hẹp, ví dụ như dịch vụ lưu trú ăn uống hay vui chơi giải trí (chiếm tổng cộng khoảng 3,5% GDP) chỉ tăng lần lượt 8,3% và 7,3% trong quý 1/2024, thấp hơn đáng kể so với mức tăng 12,2% và 12,6% trong năm 2023. Trong ngành dịch vụ, điểm sáng là dịch vụ vận tải kho bãi, ghi nhận mức tăng 10,6% so với cùng kỳ, cao hơn mức tăng 9,2% ghi nhận trong năm 2023.

Cũng theo Chứng khoán Rồng Việt, điểm tích cực trong bức tranh GDP quý 1/2024 gồm có ngành nông sản, điện và vận tải. Điểm chưa tích cực là tốc độ phục hồi của hoạt động sản xuất công nghiệp vẫn chậm và tăng trưởng suy giảm ở nhóm ngành dịch vụ. Tăng trưởng xuất khẩu cao là điểm đáng ghi nhận nhưng việc bóc tách chi tiết hoạt động của nhóm ngành công nghiệp theo mặt hàng cho thấy động lực sản xuất của các nhóm hàng chủ lực trong hoạt động xuất khẩu vẫn còn yếu.

Với kết quả tăng trưởng kinh tế quý 1, tăng trưởng kinh tế ba quý còn lại của năm cần đạt 6,1-6,8% thì mới hoàn thành mục tiêu tăng trưởng cả năm 6,0-6,5% của Chính phủ. Dựa trên hiện trạng của nền kinh tế, cận dưới của mục tiêu tăng trưởng 6,0% là khả thi. Tuy nhiên, để đạt được cận trên thì hoạt động sản xuất công nghiệp cần cải thiện hơn nữa trong bối cảnh thương mại toàn cầu vẫn đang thuận lợi. Đồng thời, tiêu dùng và đầu tư trong nước vẫn chờ đợi sự thúc đẩy rõ ràng hơn đến từ tác động trễ của chính sách nới lỏng tiền tệ và tài khoá.