DXS-FERI cho rằng, nguồn cung mới trong phân khúc BĐS Nhà ở có tăng nhưng không đáng kể, đồng thời chịu ảnh hưởng bởi các yếu tố khách quan và bị gián đoạn do thời gian nghỉ lễ Tết Nguyên đán. Theo đó, nguồn cung mới tăng khoảng 8% so với thời điểm cuối năm 2023; nguồn cung chủ yếu đến từ các rổ hàng mới thuộc các dự án cũ.

Tổng nguồn cung sơ cấp toàn quốc quý 1/2024 đạt khoảng 45.200 sản phẩm (Tổng cung được tính trên thực tế sản phẩm có thể sẵn sàng đưa vào kinh doanh, bao gồm hàng tồn kho tích lũy còn lại, và số lượng sản phẩm đủ điều kiện bán hàng được chào bán mới). Trong thực tế, nguồn cung các dự án mới chủ yếu tập trung vào phân khúc trung cao và cao cấp, tạo nên tình trạng khan hiếm sản phẩm nhà ở vừa túi tiền, khiến cho thị trường mất thanh khoản cục bộ, hàng thừa vẫn thừa, mà hàng thiếu vẫn thiếu.

Nguồn cung sơ cấp khu vực miền Nam đứng đầu cả nước, tập trung chủ yếu ở TP.HCM và Bình Dương với khoảng 22.100 sản phẩm, chiếm khoảng 48,8% tổng nguồn cung mới toàn quốc.

Tại Hà Nội và các tỉnh lân cận, tổng nguồn cung ghi nhận khoảng 15.100 sản phẩm, chiếm khoảng 33,3% tổng cung mới toàn thị trường.

Tại miền Trung, tổng nguồn cung ghi nhận khoảng 5.600 sản phẩm, chiếm khoảng 12,4% tổng cung toàn thị trường. Tại miền Tây, tổng nguồn cung ghi nhận khoảng 2.500 sản phẩm, chiếm khoảng 5,5% tổng nguồn cung mới của thị trường.

Nhu cầu tìm kiếm BĐS qúy 1/2024 đang tăng lên đáng kể so với cùng kỳ năm trước, đặc biệt là đối với các loại hình nhà ở riêng lẻ và căn hộ trong khu vực nội thành của các đô thị lớn. Đáng chú ý, các dự án đang mở nhận đặt chỗ (Booking) cũng ghi nhận số lượng đăng ký tương đối khả quan, cho thấy một sự quan tâm và sự chuẩn bị của người mua trước tình hình đang có chuyển biến tích cực hơn của thị trường.

Tỷ lệ hấp thụ chung toàn thị trường ước tăng ~3,6 lần so với cùng kỳ năm 2023. Tỷ lệ hấp thụ ổn định theo quý. Tuy nhiên, xét theo hiệu suất thực tế thì tỷ lệ hấp thụ trong 2 tháng kinh doanh của quý 1/2024 (loại trừ thời gian nghỉ Tết) tương đương tỷ lệ hấp thụ của 3 tháng quý 4/2023.

Theo các chuyên gia của DXS – FERI, tỷ lệ hấp thụ bất động sản không đồng đều ở các khu vực và loại hình sản phẩm khác nhau. Tỷ lệ hấp thụ chung toàn thị trường quý 1 năm 2024 vào khoảng 25-30%, trong đó khu vực Hà Nội và các tỉnh lân cận (30-40%) và TP.HCM (20-25%) là hai khu vực có tỷ lệ hấp thụ cao nhất và chủ yếu tập trung vào phân khúc căn hộ.

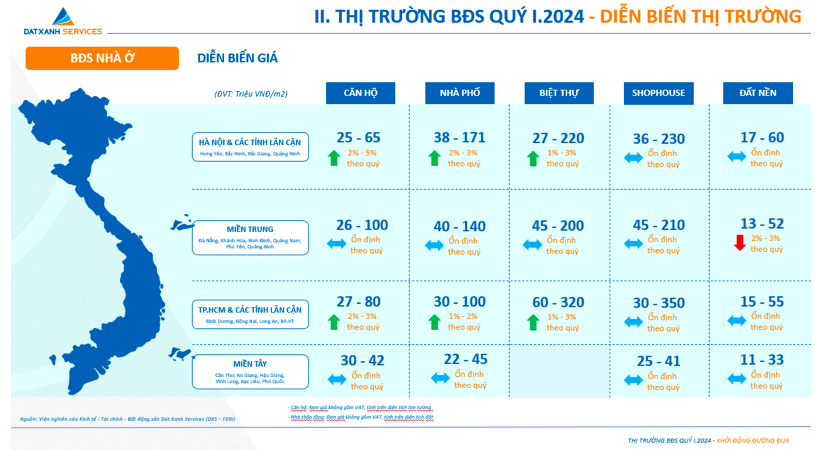

Giá bán sơ cấp các phân khúc được phân ra 2 cực rõ rệt, cụ thể:

Tại thị trường miền Bắc (Hà Nội và các tỉnh lân cận) và miền Nam (TP.HCM và các tỉnh lân cận) có xu hướng tăng ở hầu hết các phân khúc như căn hộ, nhà phố, biệt thự ; duy trì ổn định ở phân khúc đất nền hay shophouse.

Cụ thể tại thị trường miền Bắc, giá căn hộ ghi nhận tỷ lệ tăng cao nhất, từ 2-5% theo quý. Các phân khúc như nhà phố, biệt thự cũng ghi nhận mức tăng lần lượt 2-3% và 1-3%. Còn đối với thị trường khu vực miền Nam, mức tăng giá căn hộ chỉ từ 2-3% theo quý và phân khúc nhà phố, biệt thự lần lượt tăng 1-2% và 1-3%.

Tại thị trường miền Trung và miền Tây, chưa xuất hiện xu hướng tăng giá ở tất cả các phân khúc, thậm chí vẫn ghi nhận giảm giá ở phân khúc đất nền tại khu vực miền Trung (Giảm từ 2-3% theo quý).