Do đó, việc VN Index đã tăng 10.3% trong tháng 1 sẽ làm hạn chế dư địa tăng giá trong tháng 2. Trên thực tế, phiên giảm mạnh đầu tháng với thanh khoản cao đã kết thúc xu hướng phục hồi ngắn hạn. Cùng với đó, việc thị trường điều chỉnh là cần thiết để thu hút dòng tiền trong bối cảnh chưa có động lực mới từ các yếu tố cơ bản. Trong kịch bản cơ sở, kỳ vọng VNIndex sẽ dao động trong khoảng 1010- 1100.

Các yếu tố cơ bản thiếu vắng động lực hỗ trợ mới

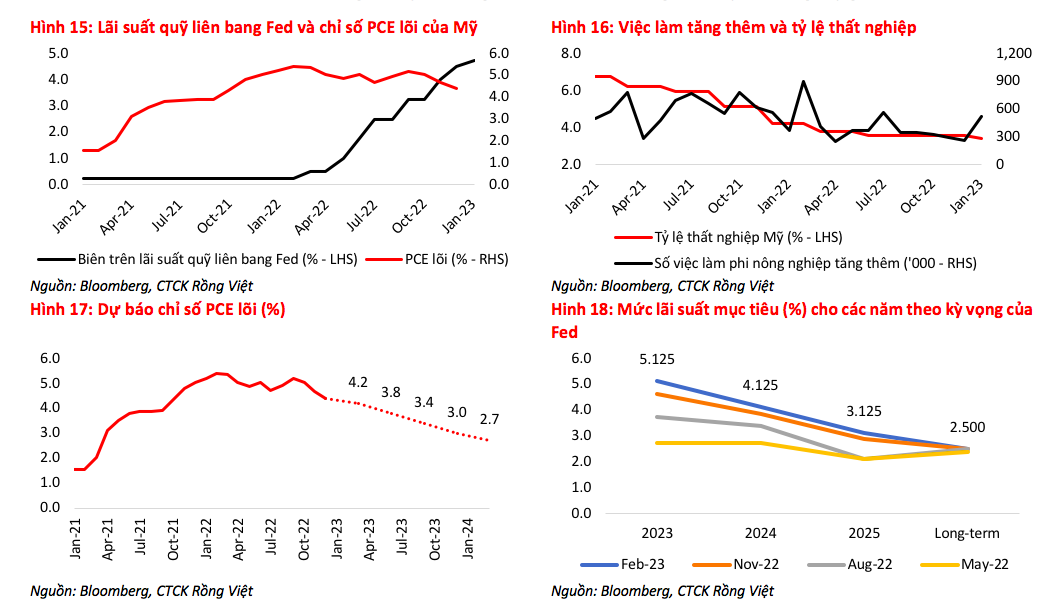

Cũng theo VDSC, chính sách tiền tệ của FED diễn ra đúng với dự báo. Trên thực tế, việc FED và các NHTW khác tăng lãi suất đúng như dự đoán đã không tạo ra nhiều thay đổi lớn lên tâm lý thị trường. Điểm cộng là các nhà tạo lập chính sách của FED bắt đầu thừa nhận rằng lạm phát đã bắt đầu hạ nhiệt.

Trong khi lạm phát tại Mỹ có những tín hiệu tích cực hơn dự báo trong các tháng tới sẽ là chất xúc tác mang tính thời điểm cho thị trường, chính sách tiền tệ của FED sẽ ít khả năng có sự thay đổi lớn cho đến năm 2024 khi dự báo PCE lõi vẫn ở mức 3,5% trong năm nay, cao hơn mức mục tiêu 2%.

Ngoài ra, sức khỏe của nền kinh tế Mỹ dường như vẫn chưa rơi vào trang thái quá yếu để khiến FED phải thay đổi mức lãi suất cuối của mình. Trong tháng 1/2023, số việc làm mới tăng mạnh đột biến 517 nghìn, so với với tăng bình quân tháng của năm 2022 là 404 nghìn, và tỷ lệ thất nghiệp giảm về mức 3.4%).

Tỷ giá trong nước và chỉ số DXY không có nhiều biến động sau khi Fed tăng lãi suất. Trong ngắn hạn, chúng tôi cho rằng áp lực lên tỷ giá đối với SBV là không lớn khi (1) tốc độ tăng lãi suất của FED chậm hơn, vốn đã được dự báo từ trước, làm giảm áp lực rút ròng đồng USD tại các quốc gia và (2) thặng dự thương mại lớn trong T1. Điều này cũng sẽ làm giảm sức ép lên lãi suất khi thanh khoản đồng VNĐ dồi dào hơn, mặc dù SBV có thể sẽ phải hút ròng trên OMO trong tháng Hai để trung hòa lượng nội tệ bán ra, nhằm kiểm soát lạm phát tốt hơn. Trước đó, SBV liên tục bơm ròng trên kênh OMO khiến lãi suất qua đêm liên ngân hàng vẫn đang trong xu hướng đi ngang kể từ thời điểm trước Tết tới nay.

Lợi nhuận quý 4 đang kém hơn so với kỳ vọng. Theo thống kê dữ liệu 370 doanh nghiệp thuộc sàn HOSE, xu hướng chung ở hầu hết các ngành là tăng trưởng bắt đầu giảm tốc trong quý 4/2022. Tổng doanh thu (bao gồm tổng thu nhập hoạt động đối với ngành Ngân hàng) chỉ tăng 7% YoY, trong khi LNST cho cổ đông công ty mẹ giảm 27% YoY. Tính chung cả năm, tăng trưởng doanh thu và LNST lần bị kéo lùi về mức 17% YoY và 6% YoY. Trong khi thị trường vẫn đang “tiêu hóa” những dữ liệu KQKD Q4-2022 kém khả quan, khoảng trống thông tin về KQKD phía trước (cho tới khi mùa ĐHCĐ và KQKD Q1-2023 lần lượt diễn ra) cũng khiến rủi ro điều chỉnh của thị trường cao hơn trong tháng Hai.

LNST tăng trưởng âm trong quý gần nhất, cùng với đợt tăng giá trong tháng Một, khiến định giá P/E của VN Index thị trường tăng lên mức 14.0x. Đây là mức cao nhất kể từ cuối quý 3 năm ngoái, trong khi vẫn chưa có tín hiệu thực sự tích cực nào. Trong ngắn hạn, khả năng thị trường điều chỉnh đang cao hơn, phù hợp với chiến lược mua tích lũy vùng giá thấp.

Dòng tiền cũng chưa mang tính hỗ trợ cho chỉ số trong ngắn hạn

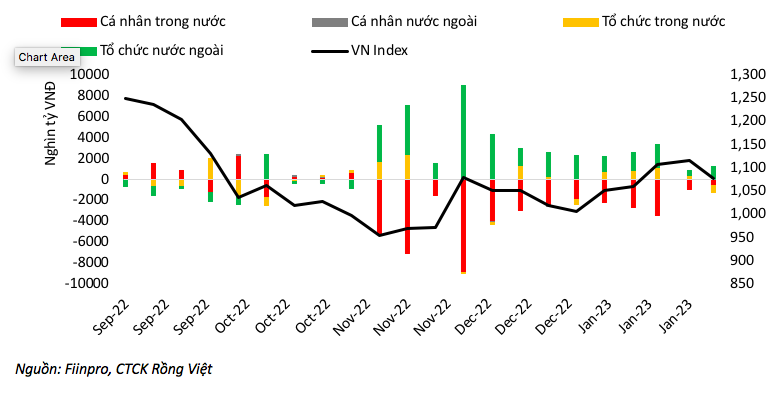

Trong phần lớn thời gian từ đầu năm tới nay, chuỗi mua ròng của tổ chức nước ngoài vẫn chưa chấm dứt. Có thể dòng vốn ngoại sẽ tiếp tục nâng đỡ nhóm vốn hóa lớn, và chỉ số, như đã làm trong nhịp tăng trước Tết, nhưng sẽ khó hình thành một đợt tăng mới bền vững khi dòng tiền từ nhóm NĐT cá nhân đã liên tục rút ròng, sau các đợt hiện thực hóa lợi nhuận trong thời gian gần đây. Rõ ràng, thị trường cần một nhịp điều chỉnh lành mạnh để thu hút dòng tiền quay trở lại và tạo động lực cho một đợt tăng mới bền vững hơn khi các sự thay đổi trong nền tảng vĩ mô đươc kỳ vọng sẽ diễn ra tích cực hơn trong nửa cuối năm.

Theo Công ty CP Chứng khoán Rồng Việt thì nhà đầu tư cần phòng thủ. Cụ thể, tính từ khi thiết lập mức đáy vào ngày 16/11/2022, thị trường đã có nhịp hồi phục thứ 2 (từ cuối tháng 12/2022) chủ yếu nhờ cú huých tâm lý từ nhà đầu tư nước ngoài cũng như áp lực thanh khoản hệ thống ngân hàng được giãn nhẹ.

VDSC nhận thấy, không có nhiều thông tin trọng yếu tác động lên thị trường. Trong khi đó, mùa công bố kết quả kinh doanh quý 4/2022 đang diễn ra với số liệu được công bố tương đối kém khả quan so với cùng kỳ.

Số liệu của FiinPro cho thấy tính đến cuối tháng 1/2023, có 753/1609 doanh nghiệp đã công bố kết quả kinh doanh quý 4/2022 với tổng lợi nhuận giảm hơn 27% YoY với 12/19 nhóm ngành chứng kiến lợi nhuận suy giảm. Điều này có thể tạo nên tâm lý kém tích cực và áp lực bán khiến chỉ số điều chỉnh mạnh trong một số thời điểm nhất định.

Mặt khác, số liệu kinh doanh kém khả quan trong quý 4/2022 là sự hiện thực hóa về bức tranh kinh tế toàn cầu suy yếu đã được nhìn thấy từ trước đó. VDSC cũng không kỳ không có nhiều thông tin hỗ trợ thị trường trong giai đoạn nửa đầu năm, chiến lược giải ngân thận với việc hạn chế sử dụng đòn bẩy tài chính sẽ giúp nhà đầu tư bảo toàn danh mục tốt hơn. Ngoài ra, những nhịp đi xuống của thị trường là cơ hội để nhà đầu tư giao dịch ngắn hạn tối ưu hóa hiệu quả đầu tư trong năm 2023. Trong đó, VDSC cho rằng, một số cổ phiếu mà nhà đầu tư có thể quan sát giải ngân nếu có nhịp điều chỉnh mạnh của thị trường gồm: GMD, FPT, và QNS.